Über 25 Jahre Erfahrung

Sie haben einen aktuellen Schaden und Ihr Versicherer zickt? Oder Sie wollen einfach sicherstellen, dass Sie im Ernstfall nicht auf den Kosten sitzen bleiben?

Hier finden Sie sofort Hilfe, klare Handlungsempfehlungen und die häufigsten Fallstricke bei der Schadenregulierung.

Betriebshaftpflicht- oder Personenschaden?

Ein Kunde fordert Schadensersatz? Ein Mitarbeiter hat beim Kunden etwas beschädigt?

Achtung: Hier droht die gefährliche „Schubladen-Falle“ durch falsche Betriebsbeschreibungen.

Wasser, Feuer & Einbruchdiebstahl (Geschäftsinhalts- oder Inventarschaden)

Überschwemmung im Lager, Einbruch im Büro oder Brandschaden an Ihren Maschinen?

Achtung: Vorsicht bei der „Schadenminderungspflicht“ und dem Vorwurf der groben Fahrlässigkeit.

Sturm, Hagel & Elementarschäden (Gebäudeschaden)

Das Dach der Werkshalle ist beschädigt? Sturmschäden oder Starkregen am Betriebsgebäude?

Achtung: Dokumentation ist hier alles. Was Sie vor dem Aufräumen unbedingt tun müssen.

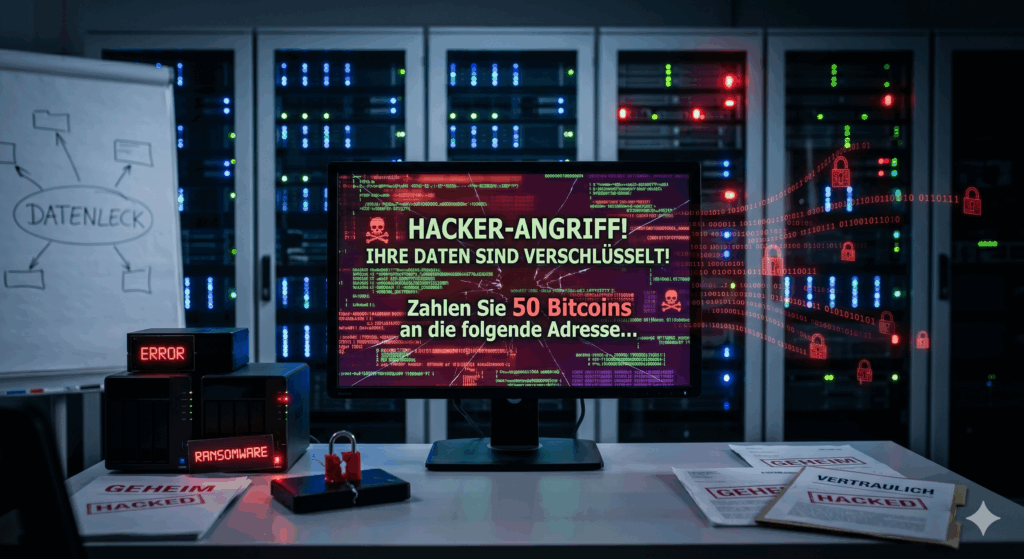

Hackerangriff & IT-Ausfall (Cyber- oder Datenschaden)

Ihre Systeme sind verschlüsselt? Ransomware-Forderung? Der Betrieb steht komplett still?

Achtung: Bei Cyber-Schäden gelten extrem kurze Meldefristen (oft innerhalb weniger Stunden!).

Betriebshaftpflicht (BHV) & Personenschäden

1. Sofortmaßnahmen im Schadenfall

- Kein Schuldanerkenntnis abgeben: Unterschreiben Sie niemals ein Dokument, in dem Sie die Schuld am Schaden anerkennen. Das bricht die Versicherungsbedingungen und kann zum Verlust des Schutzes führen. Überlassen Sie die Haftungsfrage komplett dem Versicherer (passiver Rechtsschutz).

- Beweissicherung vor Ort: Dokumentieren Sie den Schaden lückenlos durch Fotos und Videos aus verschiedenen Perspektiven. Notieren Sie Namen und Kontaktdaten von Zeugen (Mitarbeiter, Passanten, Kunden).

- Schadenminderungspflicht erfüllen: Greifen Sie ein, wenn Sie weiteren Schaden verhindern können, ohne sich selbst in Gefahr zu bringen (z. B. Absperren einer Gefahrenquelle).

- 👉 PDF-Download: Erste-Hilfe-Checkliste: Haftpflichtschaden richtig melden

2. Häufige Fallstricke im Versicherungsvertrag

- Die „Schubladen-Falle“ (falsche Betriebsbeschreibung): Ihr Betrieb hat sich weiterentwickelt oder Sie sind ein Mischbetrieb, aber in der Police steht noch die alte, standardisierte Klassifizierung. Der Versicherer lehnt wegen „Gefahrenerhöhung“ oder fehlendem Deckungsumfang ab.

- Fehlende Nachhaftung: Sie haben eine Tätigkeit eingestellt oder die Firma geschlossen, aber es taucht ein Spätschaden auf. Ohne vereinbarte Nachhaftung sind Sie privat in der Pflicht.

- Subunternehmer-Risiko: Sie beauftragen Subunternehmer, prüfen aber deren Haftpflichtversicherung nicht. Verursacht dieser einen Schaden und ist pleite, holt man sich das Geld bei Ihnen. Ist das „Subunternehmer-Risiko“ in Ihrer BHV nicht sauber gedeckt, haften Sie selbst.

3. Ihr Rettungsanker

Der Versicherer verweigert die Deckung oder Sie sind unsicher? Laden Sie hier die Ablehnung des Versicherers und/oder Ihre aktuelle Versicherungspolice hoch. Wir prüfen im kostenlosen TRUSTCONT-Gewerbe-Check, ob die Ablehnung rechtens ist oder ob Ihre Betriebsbeschreibung/Police eine tickende Zeitbombe ist.

Inhaltsversicherung (Feuer, Leitungswasser, Einbruch)

1. Sofortmaßnahmen im Schadenfall

- Schadenminderung (das Wichtigste!): Drehen Sie bei Leitungswasser sofort den Haupthahn ab. Bringen Sie unbeschädigte Ware/Maschinen ins Trockene. Bei Einbruch: Rufen Sie sofort die Polizei und lassen Sie sich das Aktenzeichen geben. Wenn möglich, sichern Sie die Räumlichkeiten vor erneutem eindringen.

- Dokumentieren VOR dem Aufräumen: Verändern Sie am Schadenort nichts, außer es ist zur Schadenminderung zwingend notwendig. Machen Sie Fotos von aufgebrochenen Türen, den Wasserlachen und zerstörten Maschinen.

- Stehlgutliste erstellen: Schreiben Sie bei Einbruch sofort eine detaillierte Liste aller gestohlenen oder beschädigten Gegenstände inklusive Anschaffungspreis und Kaufbelegen (falls vorhanden) für die Polizei und den Versicherer.

- 👉 PDF-Download: Erste-Hilfe-Checkliste: Sachschaden & Einbruch richtig dokumentieren

2. Häufige Fallstricke im Versicherungsvertrag

- Unterversicherung: Ihre Betriebsausstattung ist über die Jahre gewachsen (neue Server, neue Werkzeuge), aber die Versicherungssumme steht seit 5 Jahren auf demselben Stand. Im Schadenfall kürzt der Versicherer die Auszahlung prozentual – selbst wenn der Schaden unter der Gesamtsumme liegt!

- Grobe Fahrlässigkeit: Ein Mitarbeiter kippt beim Verlassen des Betriebs das Fenster. Nachts wird eingebrochen. Viele Standardtarife kürzen hier die Leistung wegen grober Fahrlässigkeit drastisch.

- Sicherheitsvorschriften (Obliegenheiten): In der Police steht, dass die Alarmanlage jährlich gewartet oder die Brandschutztür geschlossen sein muss. Wurde das im Alltag vergessen, ist der Versicherer oft komplett leistungsfrei.

3. Ihr Rettungsanker

Zahlt der Versicherer nicht die volle Summe oder zieht sich die Regulierung hin? Laden Sie hier das Schreiben des Versicherers oder Ihre aktuelle Sach-Police hoch. Wir analysieren für Sie, ob eine Unterversicherung vorliegt und wie wir Ihren Betrieb für die Zukunft wasserdicht absichern.

Firmen-Gebäudeversicherung (Sturm, Elementar, Feuer)

1. Sofortmaßnahmen im Schadenfall

- Notreparaturen einleiten: Ist das Dach nach einem Sturm offen, müssen Sie es (sofern gefahrlos möglich) provisorisch mit Planen abdecken lassen, um Folgeschäden durch Regen zu verhindern. Die Kosten hierfür muss der Versicherer tragen (Schadenminderungskosten).

- Fotodokumentation von außen und innen: Fotografieren Sie das Gebäude vor allem vor den Notarbeiten. Dokumentieren Sie auch beschädigte Zäune, Fassaden oder überschwemmte Kellerwände.

- Gewerbliche Mieter informieren: Wenn Sie das Gebäude vermietet haben, koordinieren Sie die Schadenaufnahme direkt mit den Mietern, um Regressansprüche untereinander sauber zu trennen.

- 👉 PDF-Download: Gebäude-Notfallplan: Sturmschäden rechtssicher melden

2. Häufige Fallstricke im Versicherungsvertrag

- Fehlende Elementarschaden-Deckung: Starkregen sorgt für Rückstau in der Kanalisation und flutet das Erdgeschoss. Reine Sturm- und Leitungswasserversicherungen zahlen hier keinen Cent. Elementarschäden müssen explizit eingeschlossen sein.

- Der „Zonen“-Irrtum bei Starkregen: Viele Unternehmer denken, ihr Gebäude sei sicher, weil kein Fluss in der Nähe ist. Moderne Starkregen-Ereignisse treffen jedoch jede Region. Ohne die richtige Zonen-Einstufung (ZÜRS-Zone) ist der Vertrag oft falsch kalkuliert.

- Mietverlust-Dauer zu kurz: Kann das Gebäude nach einem Brand 18 Monate lang nicht genutzt werden, die Police zahlt den Mietausfall aber nur für 12 Monate, bricht die Finanzierung des Gebäudes zusammen.

3. Ihr Rettungsanker

Ihr Gebäude ist beschädigt und der Versicherer verzögert die Freigabe der Handwerker? Laden Sie hier Ihren Versicherungsschein oder das Gutachten des Versicherers hoch. Wir prüfen kostenfrei, ob alle Kostenpositionen (inkl. Abbruch- und Aufräumkosten) korrekt berücksichtigt wurden.

Cyber-Versicherung (Hackerangriff & IT-Ausfall)

1. Sofortmaßnahmen im Schadenfall

- Keine voreiligen Löschungen: Fahren Sie die Systeme nicht einfach blind runter oder löschen Sie Daten. Das zerstört wichtige digitale Spuren (Forensik), die der Versicherer zur Schadenanalyse braucht.

- Sofortige Meldung über die Notrufnummer: Rufen Sie vor jedem eigenen Rettungsversuch die 24/7-Cyber-Hotline des Versicherers an. Dort sitzen IT-Forensiker, die Sie Schritt für Schritt anleiten.

- Netzwerktrennung: Trennen Sie infizierte Rechner sofort vom Netzwerk (LAN-Kabel ziehen, WLAN ausschalten), um eine Ausbreitung auf andere Server zu verhindern.

- 👉 [PDF-Download: IT-Notfallplan: Verhalten bei Ransomware & Hackerangriffen]

2. Häufige Fallstricke im Versicherungsvertrag

- Verletzung von IT-Mindeststandards: Bei Antragstellung haben Sie bestätigt, dass alle Updates sofort eingespielt werden und Passwörter komplex sind. War ein System zum Zeitpunkt des Angriffs veraltet (z. B. offene Sicherheitslücke seit Monaten bekannt), verweigert der Versicherer oft die Zahlung.

- Mangelnde Betriebsunterbrechungs-Deckung: Der Hack wird behoben, aber Ihr Betrieb steht für zwei Wochen still. Wenn die Cyber-Police nur die IT-Rettung zahlt, aber nicht den entgangenen Gewinn und die fortlaufenden Gehälter (Betriebsunterbrechung), droht trotzdem die Insolvenz.

- Social Engineering / Trickbetrug: Ein Mitarbeiter überweist Geld, weil er eine gefälschte Mail vom Chef erhalten hat (CEO-Fraud). Viele Cyber-Policen decken nur klassische Hacks, aber keine menschlichen Irrtümer durch Täuschung.

3. Ihr Rettungsanker

Die IT steht still und der Versicherer prüft noch das Kleingedruckte? Laden Sie hier Ihre Cyber-Police hoch. Wir prüfen im Express-Verfahren, welche Sofort-Budgets Ihnen zustehen und wo die Fallstricke in Ihren aktuellen IT-Sicherheitsvereinbarungen liegen.